半导体设备是半导体产业的先导、基础产业,具有技术壁垒高、研发周期长、客户验证壁垒高等特点。随着国产设备商技术与服务的不断突破与成熟,且进口设备成本增加50%+,设备的国产化率有望加速提升。

半导体设备定义

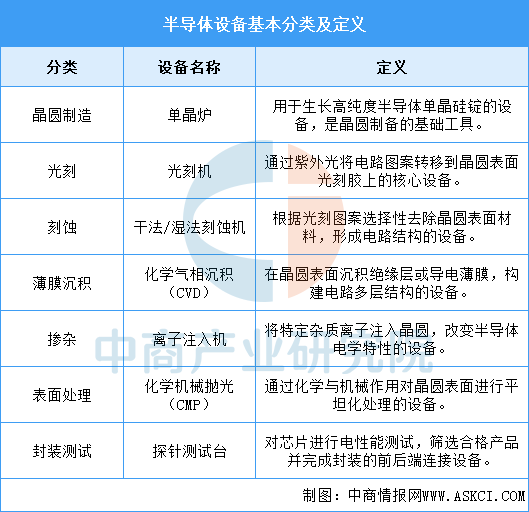

半导体设备涵盖晶圆制造、光刻、刻蚀、薄膜沉积、掺杂、表面处理及封装测试等关键环节,各设备分工协作完成芯片生产。例如,光刻机实现电路图案转移,刻蚀机精准雕刻结构,离子注入机调控电学性能,CMP确保表面平整,封装测试设备保障芯片可靠性。这些高精密设备的技术突破是半导体产业发展的核心驱动力(10.990, 0.24, 2.23%),直接影响芯片性能与量产效率。

半导体设备行业发展政策

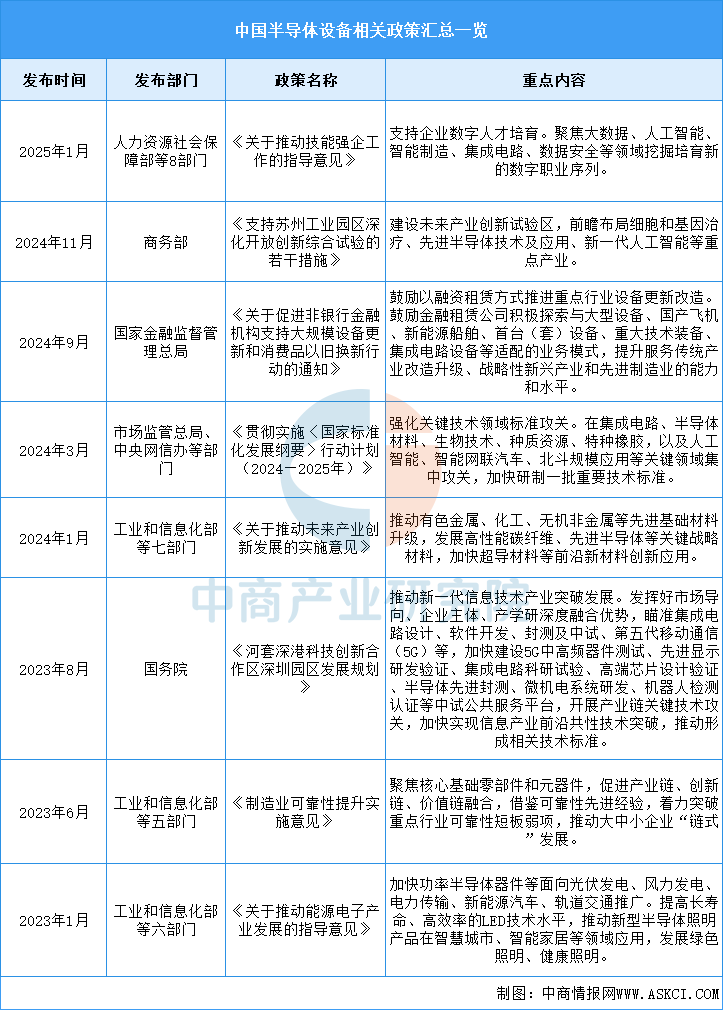

近年来,中央及地方政府对半导体行业给予了高度重视和大力支持,出台了一系列扶持政策,相关政策和法规为半导体及行业及专用设备行业提供了资金、税收、技术和人才等多方面的有力支持,为国产半导体设备企业营造了良好的经营环境,大力促进了国内半导体及其专用设备产业发展,提升国产半导体设备企业的竞争力。

半导体设备行业发展现状

1.全球销售额

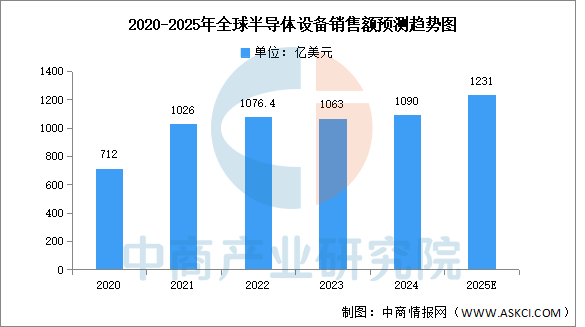

SEMI数据显示,2024年全球半导体设备销售额为1090亿美元,其中前三季度全球半导体设备市场增长尤为强劲,销售额同比增长18.7%,环比增长13.4%。随着AI浪潮的兴起,以及下游消费电子、物联网、工业互联、汽车电子等领域同步快速发展,中商产业研究院分析师预测,2025年全球半导体设备销售额将达1231亿美元。

2.全球区域分布情况

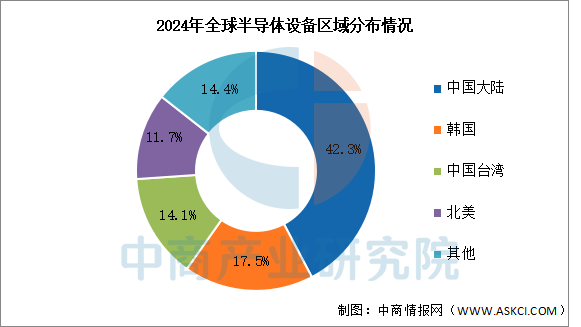

SEAJ数据显示,2024年全球半导体设备市场中,中国大陆占比全世界NO1,达42.3%。其次分别为韩国、中国台湾、北美,占比分别为17.5%、14.1%、11.7%。

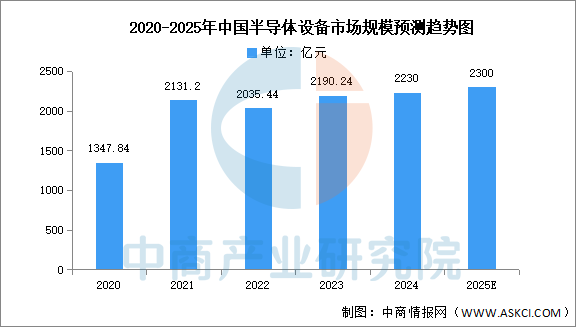

3.中国市场规模

目前,人工智能的发展势头正盛,带动半导体行业规模迅速扩大,半导体设备需求也将大幅增长。中商产业研究院发布的《2025-2030年中国半导体设备行业市场供需趋势及发展战略研究预测报告》显示,2023年中国半导体设备市场规模约为2190.24亿元,占全球市场份额的35%,2024年约为2230亿元。中商产业研究院分析师预测,2025年中国半导体设备市场规模将达2300亿元。

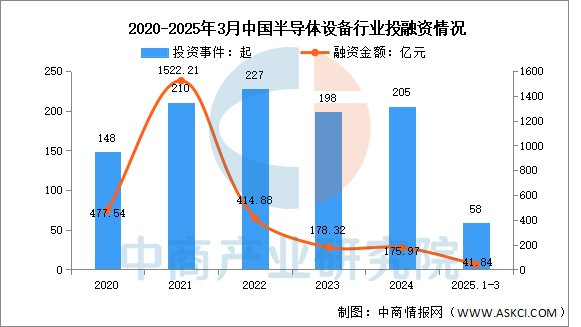

4.投融资情况

目前,半导体设备投资市场火热,近几年一直维持在较高水平。IT桔子数据显示,2025年前三季度,半导体设备已披露投资事件共58起,已披露融资金额约41.84亿元。

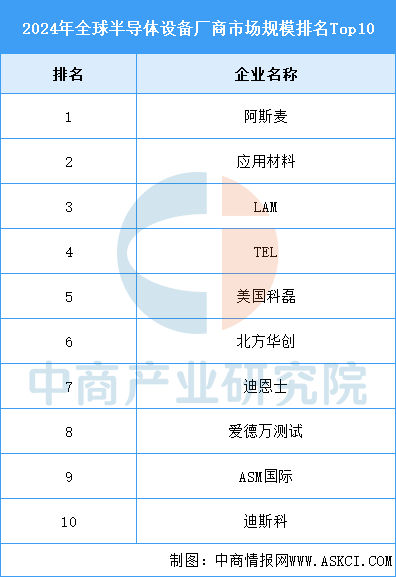

5.全球企业排名

2024年全球半导体设备厂商市场规模Top10与2023年的Top10设备商相同,前五排名无变化,荷兰公司阿斯麦2024年营收超300亿美元,排名首位;美国应用材料2024年营收约250亿美元,排名第二;LAM、TEL、美国科磊(KLA)分别排名第三、第四和第五;从营收金额来看,2024年前五大设备商的半导体业务的营收合计近900亿美元,约占比Top10营收合计的85%。

半导体设备行业发展前景

1.政策支持加速核心技术突破

中国半导体设备行业依托国家战略级政策扶持实现关键技术突破,政府通过“国家大基金”三期注资3440亿元,重点支持设备研发与产能扩张,并配套税收优惠、人才引进等政策降低企业研发成本。例如,上海微电子在光刻机领域攻关、中微公司在刻蚀设备领域的突破,均依托政策对“卡脖子”技术的定向扶持。地方政府如上海、北京等地通过专项基金支持设备企业,形成“中央-地方”联动的政策网络,加速国产设备在成熟制程的覆盖与先进制程的突破。

2.产业链协同创新提升整体竞争力

行业竞争力的提升依赖于设计、制造、封测全链条的深度协同与区域产业集群的整合。华为海思与中芯国际联合开发7nm工艺,缩短设备验证周期;上海临港(9.630, 0.08, 0.84%)、合肥长鑫等产业集群通过集中资源实现设备、材料与制造端的无缝对接,降低技术转化成本。国产设备在清洗、去胶等环节市占率超50%,并与材料企业形成生态闭环(如沪硅产业(18.090, 0.02, 0.11%)300mm硅片良率追平国际水平、安集科技(173.590, -0.36, -0.21%)化学抛光液市占率突破15%)。头部企业如北方华创、中微公司通过并购整合技术链,构建“设备-材料-制造”协同生态。

3.技术路径多元化拓展应用场景

行业通过技术创新开辟差异化赛道,分散传统技术路线的风险。在先进制程受限背景下,国内企业转向Chiplet集成、RISC-V架构生态等方向,例如长电科技(32.790, -0.01, -0.03%)的CoWoS封装设备通过异构集成提升性能。第三代半导体(碳化硅、氮化镓)和二维芯片制造设备的突破,为汽车电子、AIoT等新兴领域提供国产替代方案。同时,北方华创的离子注入机、中微的亚埃级刻蚀设备在成熟制程中实现规模化应用,形成“成熟制程替代+新兴领域突破”的双轨路径。